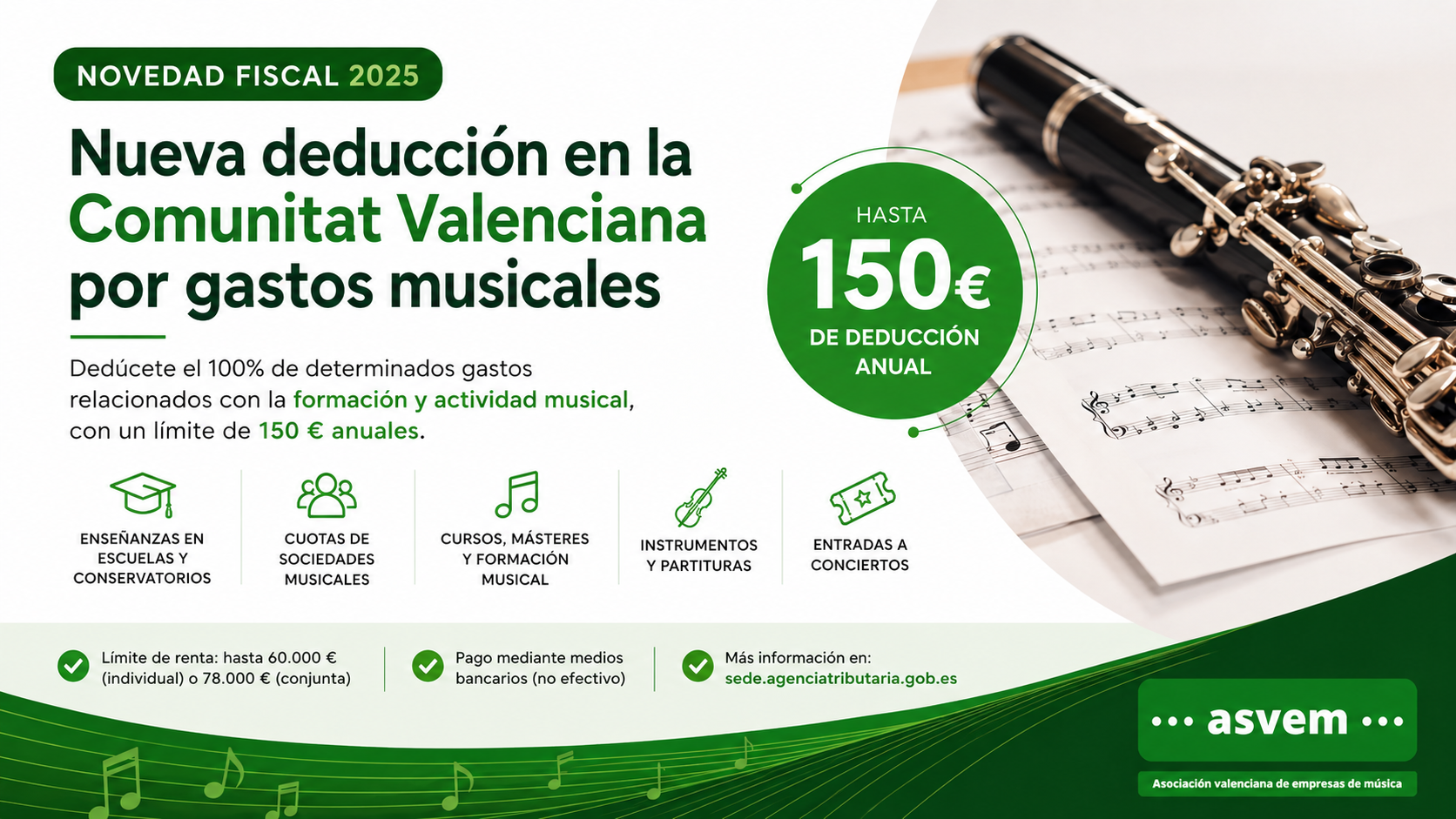

Nueva deducción fiscal en la Comunitat Valenciana: oportunidad directa para el sector musical

Valencia 28 de Abril 2026. La campaña de la renta incorpora una novedad relevante para el sector musical en la Comunitat Valenciana: una nueva deducción autonómica vinculada a gastos en formación y actividad musical, con impacto directo tanto en usuarios como en entidades del sector.

Esta medida permite a los contribuyentes deducirse el 100% de determinados gastos musicales, con un límite de 150 euros anuales, siempre que se cumplan los requisitos establecidos

¿Qué gastos entran en la deducción?

Entre los conceptos incluidos destacan:

Enseñanzas en conservatorios y escuelas de música (públicas o privadas registradas)

Cuotas de sociedades musicales

Formación musical: cursos, seminarios o másteres oficiales

Compra de instrumentos y partituras vinculadas a formación

Entradas a conciertos organizados por entidades musicales (conservatorios, escuelas y Sociedades musicales federadas en FSMCV,…)

Esta deducción se enmarca en una estrategia autonómica para fomentar el acceso a la música y reforzar su papel cultural y formativo en la Comunitat Valenciana

Requisitos clave

- Límite de renta: hasta 60.000 € (individual) o 78.000 € (conjunta)

- Pago mediante medios bancarios (no efectivo)

- Límite máximo: 150 € por contribuyente

¿Por qué es importante para el sector?

Esta medida no solo beneficia a los contribuyentes, sino que abre una oportunidad directa para:

- Escuelas de música

- Sociedades musicales

- Empresas culturales y formativas

- Promotores y entidades organizadoras de conciertos

Al introducir un incentivo fiscal, se facilita la toma de decisión de las familias y usuarios, lo que puede traducirse en un aumento de la demanda de servicios musicales.

Implicaciones directas para empresas y asociaciones del sector

Aunque la deducción se aplica al contribuyente, su efectividad depende en gran medida de la correcta gestión administrativa por parte de las entidades del sector. La normativa exige que los pagos sean trazables (no en efectivo) y que el contribuyente pueda justificar el gasto ante la Administración

En este contexto, resulta clave que las entidades adapten sus procedimientos:

- Los servicios musicales deberán estar correctamente documentados para que el cliente pueda beneficiarse fiscalmente

- Emitir facturas o justificantes con datos completos del pagador

- Asegurar que los pagos se realizan por medios trazables (tarjeta, transferencia, etc.)

- Definir claramente el concepto del servicio (formación musical, cuota, entrada, etc.)

Una gestión adecuada permitirá que esta medida tenga un impacto real en el sector, facilitando que los usuarios puedan aplicar la deducción y reforzando la confianza en los servicios ofrecidos.

Recomendación desde ASVEM

- Informar activamente a sus alumnos, socios y clientes sobre esta deducción

- Revisar sus sistemas de facturación para garantizar que cumplen los requisitos fiscales

- Incorporar este beneficio como argumento en su comunicación y captación

Esta deducción representa una oportunidad para reforzar el posicionamiento del sector musical dentro del ecosistema económico y cultural de la Comunitat Valenciana

Más información y consultas

Para ampliar información, puedes consultar el contenido completo en la sede de la Agencia Tributaria: https://sede.agenciatributaria.gob.es/Sede/ayuda/manuales-videos-folletos/manuales-practicos/irpf-2025-deducciones-autonomicas/comunitat-valenciana/cantidades-satisfechas-gastos-vinculados-fomento-musicales.html

Si tienes cualquier duda o quieres valorar cómo facilitar que tus clientes puedan aplicar esta deducción, puedes ponerte en contacto con ASVEM para analizar tu caso concreto